[2025年12月22日]

ID:7033

ソーシャルサイトへのリンクは別ウィンドウで開きます

令和7年度税制改正により、所得税と住民税(町県民税)の制度が改正されました。

改正は令和7年1月1日から12月31日までの収入を基礎とする令和7年分所得税と令和8年度の町県民税に適用されます。

なお、税制改正の詳しい内容につきましては下記リンク先をご確認ください。

給与所得者に適用される給与所得控除額について、55万円の最低保証額が65万円に引き上げられます。給与収入金額190万円以下の人が対象となります。

これにより、収入が給与のみの場合は、町県民税が非課税となる収入金額が93万円から103万円に引き上げられます(障害者や寡婦である場合や扶養親族がいる場合は金額が変わります)。

| 給与等の収入金額 | 改正前 | 改正後 |

|---|---|---|

| 162万5千円以下 | 55万円 | 65万円 |

| 162万5千円超 180万円以下 | 給与等の収入金額×40%ー10万円 | 65万円 |

| 180万円超 190万円以下 | 給与等の収入金額×30%+8万円 | 65万円 |

| 190万円超 360万円以下 | 給与等の収入金額×30%+8万円 | 改正なし |

| 360万円超 660万円以下 | 給与等の収入金額×20%+44万円 | 改正なし |

| 660万円超 850万円以下 | 給与等の収入金額×10%+110万円 | 改正なし |

| 850万円超 | 195万円 | 改正なし |

| 給与等の収入金額 | 給与所得金額 |

|---|---|

| 65万1千円未満 | 0円 |

| 65万1千円以上 190万円未満 | 収入金額-65万円 |

| 190万円以上 360万円未満 | (A)×2.8-8万円 |

| 360万円以上 660万円未満 | (A)×3.2-44万円 |

| 660万円以上 850万円未満 | 収入金額×90%-110万円 |

| 850万円以上 | 収入金額-195万円 |

(A)=収入金額÷4(千円未満切捨て)

扶養控除等の対象となる扶養親族等の所得要件が改正されます。

これにより、配偶者や親族の収入給与のみの場合は、収入金額が123万円以下(改正前:103万円以下)であれば、所得税及び町県民税において配偶者控除や扶養控除の適用を受けることができます。

| 扶養親族等の区分 | 改正前 (収入が給与のみの場合の収入金額) | 改正後 (収入が給与のみの場合の収入金額) |

|---|---|---|

| 扶養親族 | 48万円以下(103万円以下) | 58万円以下(123万円以下) |

| 同一生計配偶者 | 48万円以下(103万円以下) | 58万円以下(123万円以下) |

| ひとり親控除の 対象となる子 | 48万円以下(103万円以下) | 58万円以下(123万円以下) |

| 雑損控除の適用を 認められる親族 | 48万円以下(103万円以下) | 58万円以下(123万円以下) |

| 配偶者特別控除の 対象となる配偶者 | 48万円超133万円以下 (103万円超201万6千円未満) | 58万円超133万円以下 (123万円超201万6千円未満) |

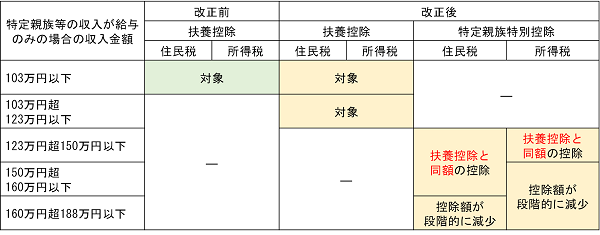

生計を一にする19歳以上23歳未満の親族等(配偶者、青色及び白色事業専従者を除く)が扶養控除の所得要件(58万円)を超えた場合でも、合計所得金額123万円まで所得に応じた控除を受けられる仕組みが新たに設けられます。

なお、一部控除を認めるものであり、扶養人数には含まれません。

※令和7年分所得税と令和8年度町県民税については、平成15年1月2日から平成19年1月1日までの間に生まれた親族等が対象です。

| 特定親族等の合計所得金額 (収入が給与のみの場合の収入金額) | 控除額 (住民税) | 控除額 (所得税) |

|---|---|---|

| 58万円超85万円以下 (123万円超150万円以下) | 45万円 | 63万円 |

| 85万円超90万円以下 (150万円超155万円以下) | 45万円 | 61万円 |

| 90万円超95万円以下 (155万円超160万円以下) | 45万円 | 51万円 |

| 95万円超100万円以下 (160万円超165万円以下) | 41万円 | 41万円 |

| 100万円超105万円以下 (165万円超170万円以下) | 31万円 | 31万円 |

| 105万円超110万円以下 (170万円超175万円以下) | 21万円 | 21万円 |

| 110万円超115万円以下 (175万円超180万円以下) | 11万円 | 11万円 |

| 115万円超120万円以下 (180万円超185万円以下) | 6万円 | 6万円 |

| 120万円超123万円以下 (185万円超188万円以下) | 3万円 | 3万円 |

勤労学生控除を適用するための所得要件が、合計所得75万円以下から85万円以下に緩和されます。

これにより、収入が給与のみの場合は、収入金額が150万円以下(改正前:130万円以下)であれば勤労学生控除を受けられます。

家内労働者等の特例の適用により、収入から差し引かれる控除額が最大55万円から最大65万円に引き上げられます。

※家内労働者等=シルバー人材センターの登録者や内職者、外交員、検針員など

令和7年分より所得税の基礎控除の見直しが行われます。

町県民税については基礎控除の変更はございませんのでご注意ください。

| 納税者本人の合計所得金額 | 令和6年分 以前の控除額 | 令和7年分の控除額 |

|---|---|---|

| 132万円以下 | 48万円 | 95万円 |

| 132万円超336万円以下 | 48万円 | 88万円 |

| 336万円超489万円以下 | 48万円 | 68万円 |

| 489万円超655円以下 | 48万円 | 63万円 |

| 655万円超2,350万円以下 | 48万円 | 58万円 |

| 2,350万円超2,400万円以下 | 48万円 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 | 16万円 |

| 2,500万円超 | 0円 | 0円 |

山北町役場町民税務課税務班

電話: 0465-75-3641

ファックス: 0465-79-2171

電話番号のかけ間違いにご注意ください!